市場概要

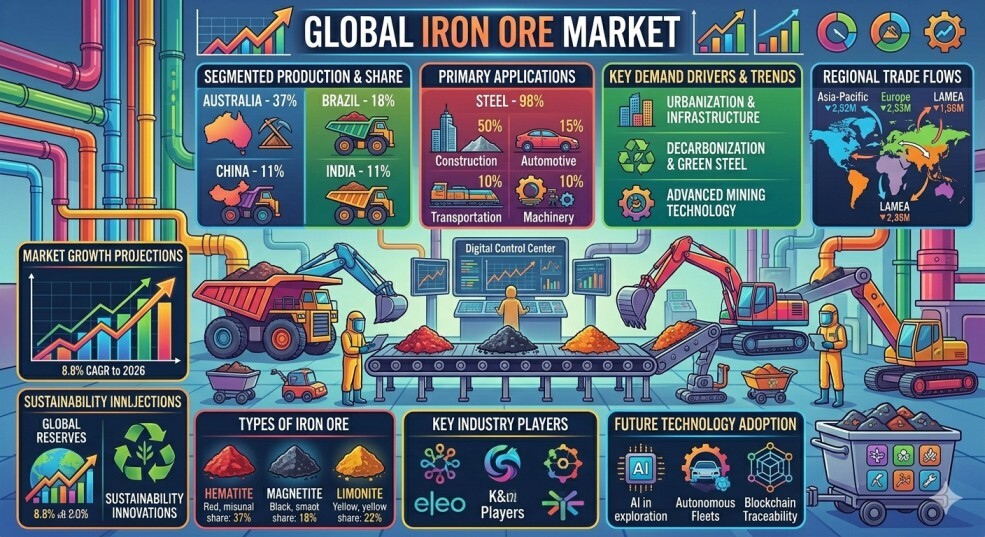

Fortune Business Insightsによると、世界の鉄鉱石市場規模は2025年に3,015億6,000万米ドルと評価され、2026年の3,133億3,000万米ドルから2034年には4,255億2,000万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は3.90%となる見込みです。アジア太平洋地域は2025年に72.70%の市場シェアを占め、鉄鉱石市場を牽引しました。

分析によると、鉄鋼市場は急速な工業化と都市開発に牽引された鉄鋼需要の高まりによって動かされている。新型コロナウイルス感染症のパンデミックは当初、サプライチェーンの混乱と鉄鋼需要の低迷を引き起こし、価格変動につながったが、その後、生産再開に伴い価格は回復した。

市場レポートで紹介されている主要企業:

ヴァーレ(ブラジル)

リオ・ティント(英国)

BHP(オーストラリア)

フォーテスキュー・メタルズ・グループ社(オーストラリア)

アルセロールミッタル(ルクセンブルク)

メタロインベスト(ロシア)

クリーブランド・クリフス社(米国)

テルニウム(ルクセンブルク)

アングロ・アメリカン(英国)

タタ・スチール(インド)

セグメント

優れた特性により、赤鉄鉱セグメントが最大のシェアを占める

見込み。種類別に見ると、市場は赤鉄鉱、磁鉄鉱、その他に分類される。赤鉄鉱セグメントは、経済的にも使用量の面でも最も重要な工業用鉱石であるため、最大の市場シェア(2026年には42.96%)を占めると予測されている。磁鉄鉱と比較して還元性と多孔性が高いため、鉄鋼生産においてより効果的である。

世界的な工業化の進展により、鉄鋼生産セグメントが市場を牽引する見込み

。用途別に見ると、市場は鉄鋼生産とその他に分類される。鉄鉱石は鉄鋼の主要原料であるため、鉄鋼生産セグメントは2026年には98.05%のシェアを占め、市場を牽引すると予測されている。産業および建設分野における鉄鋼の世界的な需要の高まりが、その主な推進要因となっている。

運転者と拘束装置

世界的な都市化と工業化が市場成長を促進

世界的な都市化と工業化の急速な進展は、建設、インフラ、機械、消費財における鉄鋼需要の増加につながっています。都市部の拡大と製造業の発展に伴い、鉄鋼需要が大幅に増加し、鉄鉱石需要が直接的に高まり、市場成長を刺激しています。

しかし、スクラップ鋼を使用する電気炉(EAF)などの代替製鉄法への技術転換や、水素をベースとした製鉄プロセスの開発は、従来の鉄鉱石への依存度を低下させ、市場の成長を阻害する可能性がある。

出典:https://www.fortunebusinessinsights.com/iron-ore-market-108698

地域別分析

中国とインドにおける鉄鋼生産の急速な拡大がアジア太平洋地域の市場成長を牽引

アジア太平洋地域は鉄鉱石市場で圧倒的なシェア(2025年時点で72.70%)を占め、世界最大の鉄鋼生産地です。この地域の成長は、主要な鉄鋼メーカーの本拠地である中国、インド、日本などの主要国における鉄鋼生産と消費の急速な拡大によって牽引されています。

北米では、建築・建設業と自動車産業の拡大に牽引され、大幅な成長が見込まれる。一方、ヨーロッパの需要は、建設業、自動車産業、医療産業によって支えられている。

鉄鉱石市場の将来の成長:

市場は、特に発展途上地域における政府インフラプロジェクトの拡大から、有益な機会を見出すと予想される。道路、橋梁、鉄道、港湾などの大規模プロジェクトには、大量の鉄鋼が必要となる。これらのプロジェクトが進展するにつれ、鉄鋼消費量の増加に伴い鉄鉱石の需要が高まり、供給業者と投資家にとって新たなビジネスチャンスが生まれる。

競争環境

市場シェア拡大を目指し、

主要企業は事業拡大と研究開発に注力 主要企業は、特に北米とヨーロッパにおける事業展開の拡大に注力し、市場での地位強化を図っている。各社は製品品質向上のための研究開発に積極的に取り組み、研究開発活動を強化するために戦略的パートナーシップを構築している。市場シェアと収益拡大のため、サービス提供分野の拡大にも重点が置かれている。

主要な業界動向

2023年10月: リオ・ティントは、様々な設備改修を通じて、グダイ・ダリ鉄鉱山の生産能力を年間5000万トンに増強する計画を発表した。

2023年2月: フォーテスキュー・メタルズ・グループ社は、ガボンのベリンガ鉄鉱石プロジェクトに関する採掘協定を締結し、アフリカ全土における同社の成長機会を切り開いた。

2022年6月: リオ・ティントとザルツギッター・グループは、炭素排出ゼロの製鉄を目指して協力するための覚書(MOU)を締結し、グリーン製鉄プロジェクトにおけるリオ・ティントの鉄鉱石の最適化について検討した。

この記事をシェア