市場概要

Fortune Business Insightによると、標的タンパク質分解の世界市場規模は2025年に59億5,000万米ドルと評価されました。市場は2026年の58億8,000万米ドルから2034年には124億4,000万米ドルに成長し、予測期間中に9.81%のCAGRを示すことが予測されています。Fortune

Business Insights™は、最新の調査レポートでこれらの洞察を深く掘り下げています。

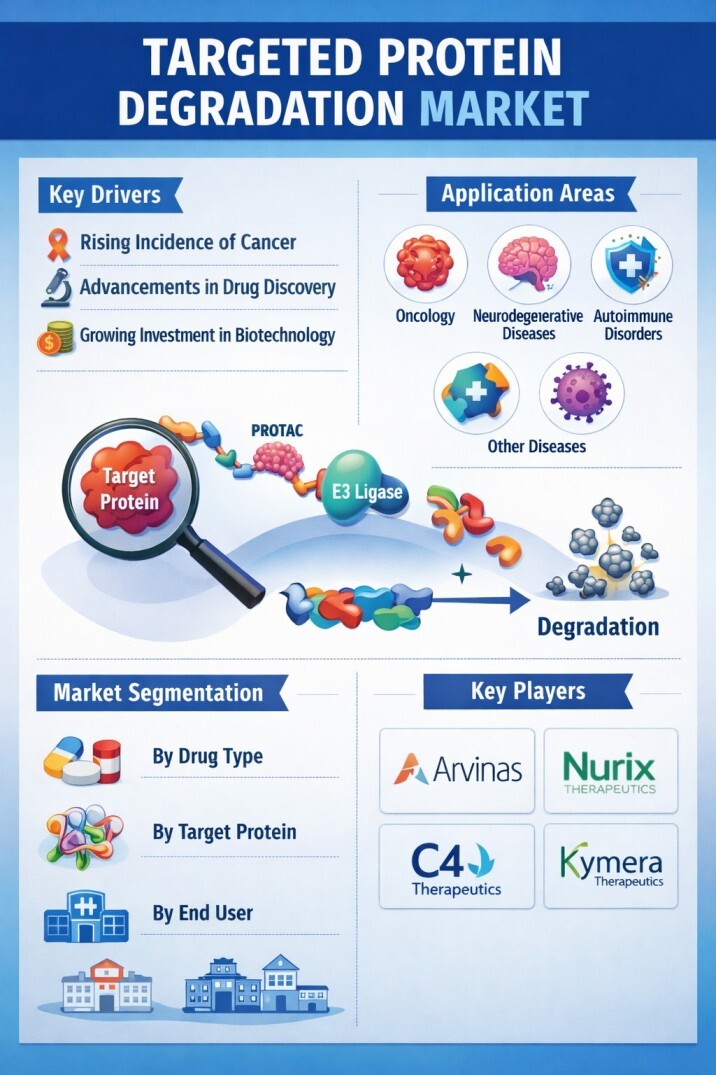

分析によると、がんの罹患率の上昇と効果的な治療への需要の高まりにより、市場は着実な成長を遂げています。観察された重要な傾向は、新しいパイプライン候補を発売するための研究開発活動の急増です。たとえば、2026年1月、Ascentage Pharma Group Internationalは、次世代のBTK標的タンパク質分解剤APG-3288のIND承認を発表しました。この傾向は、世界中で新しい分解剤の発見と最適化に重点が置かれていることを示しています。

市場レポートで紹介されている主要企業:

• Arvinas(米国)

• Kymera Therapeutics, Inc.(米国)

• C4 Therapeutics(米国)

• Nurix Therapeutics(米国)

• Monte Rosa Therapeutics(米国)

• Captor Therapeutics(ポーランド

) • Pfizer, Inc.(米国)

• Bristol Myers Squibb(米国)

• Novartis(スイス)

• Sanofi(フランス)

分子接着剤分解剤セグメント

は、疾患関連タンパク質の分解を選択的かつ効率的に誘導する能力により、

市場を牽引する見込みです。分解プラットフォームに基づき、市場は分子接着剤分解剤、リソソーム標的分解剤、PROTAC、オートファジー標的分解剤、抗体ベースの標的分解剤、疎水性タグベースの分解剤、その他に分類されます。分子接着剤分解剤セグメントは、タンパク質分解誘導効率の高さから、89.4%という最大のシェアを占めると予想されます。

血液がん治療における実証済みの有効性がレナリドミドセグメントの優位性を高める

薬剤別に見ると、市場はサリドマイド、レナリドミド、フルベストラント、エラセストラント、その他に分類されます。2025年には、レナリドミドセグメントが60.6%のシェアで世界市場を席巻しました。これは、血液がん治療における実証済みの有効性と確立された臨床的ベネフィットによるものです。

造血悪性腫瘍の有病率増加がセグメントの成長を牽引

適応症に基づき、市場は造血悪性腫瘍、固形腫瘍、その他に分類されます。造血悪性腫瘍セグメントは、多発性骨髄腫や白血病などの疾患の有病率が高いことから、予測期間中に74.2%という大きな市場シェアを獲得すると予想されます。

患者コンプライアンスの向上と経口薬のジェネリック医薬品の発売がセグメントの成長を後押し 投与

経路に基づいて、市場は経口と非経口に区分されます。経口セグメントは、利便性、患者コンプライアンスの向上、そして経口薬のジェネリック医薬品の発売により、87.9%という圧倒的な市場シェアを占めました。

患者中心のアプローチと利便性が小売薬局セグメントの成長を後押し

流通チャネルに基づいて、市場は病院薬局、小売薬局、オンライン薬局に分類されます。小売薬局セクターは、患者にとってアクセスが容易で利便性が高いことから、市場シェアの53.0%を占め、大きなシェアを占めています。

地理的に見ると、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって調査されています。

出典: https://www.fortunebusinessinsights.com/targeted-protein-degradation-market-115361

レポートの対象範囲 レポート

では、次の情報を提供します。

•市場の主要な成長ドライバー、抑制要因、機会、および潜在的な課題。

•地域開発に関する包括的な洞察。

•主要な業界プレーヤーのリスト。

•市場プレーヤーが採用している主要戦略。

•最新の業界動向には、製品の発売、パートナーシップ、合併、買収が含まれます。

市場成長の原動力と抑制要因:

がん罹患率の上昇が市場成長を牽引

市場成長を牽引する主な要因は、世界的ながん罹患率の増加です。標的タンパク質分解は、病原性タンパク質を選択的に分解する新たなアプローチであり、治療抵抗性がんに対する潜在的な治療法となります。例えば、2025年には米国で約36,110件の多発性骨髄腫症例が報告されており、効果的な治療法の必要性が浮き彫りになっています。

しかし、市場はオフターゲット基質分解による制約に直面しています。タンパク質の意図しない分解は副作用を引き起こし、安全な最大投与量を制限し、市場の成長を阻害する可能性があります。例えば、Orum Therapeuticsはオフターゲット問題によりORM-5029の開発を中止しました。

地域別洞察

先進的な研究開発と主要プレーヤーにより北米が世界市場を席巻 北米

は、2025年に52.10%の市場シェアを獲得し、世界の標的タンパク質分解市場で優位を占めました。この地域の成長は、がんの罹患率の上昇、先進的な研究施設、および主要な市場プレーヤーの存在に起因しています。

欧州は、研究および臨床研究への投資の増加により、2025年に評価額が16億3,000万米ドルに達すると予測されています。

標的タンパク質分解市場の今後の成長:

標的タンパク質分解市場は、PROTACや分子接着剤といった新たなプラットフォームの承認を背景に、大幅な成長が見込まれています。これらの技術は、これまで創薬不可能だったタンパク質の分解を可能にし、治療選択肢を拡大します。今後の成長は、戦略的提携と新薬の商業化によって支えられるでしょう。また、腫瘍学や免疫学における未充足の医療ニーズへの対応にもビジネスチャンスが存在します。しかしながら、高額な開発コストと製造の複雑さは、業界が乗り越えなければならない課題として依然として残っています。

競争環境:

医療システム向けに適切な施設管理サービスを提供する主要プレーヤーに重点が

置かれる 市場には、ArvinasやKymera Therapeuticsといった有力企業が名を連ねています。これらの大手企業は、高度な分解生成物ポートフォリオと戦略的パートナーシップを通じて成長を加速させています。後期開発と市場アクセスへの注力は、市場の勢いを継続的に加速させています。

主要な産業の発展

• 2026年1月: Kymera Therapeutics社は、免疫疾患に対する新しいクラスの経口低分子分解薬であるKT-621の開発を進めていると発表しました。

• 2025年4月: Evotec SE社とBristol Myers Squibb社は、分子接着剤ベースのパイプラインの開発を進めました。

• 2025年3月: Nurix Therapeutics社は、ワルデンシュトレーム型マクログロブリン血症に対するbexobrutideg(NX-5948)でFDAの希少疾病用医薬品指定を取得しました。

この記事をシェア