市場概要:

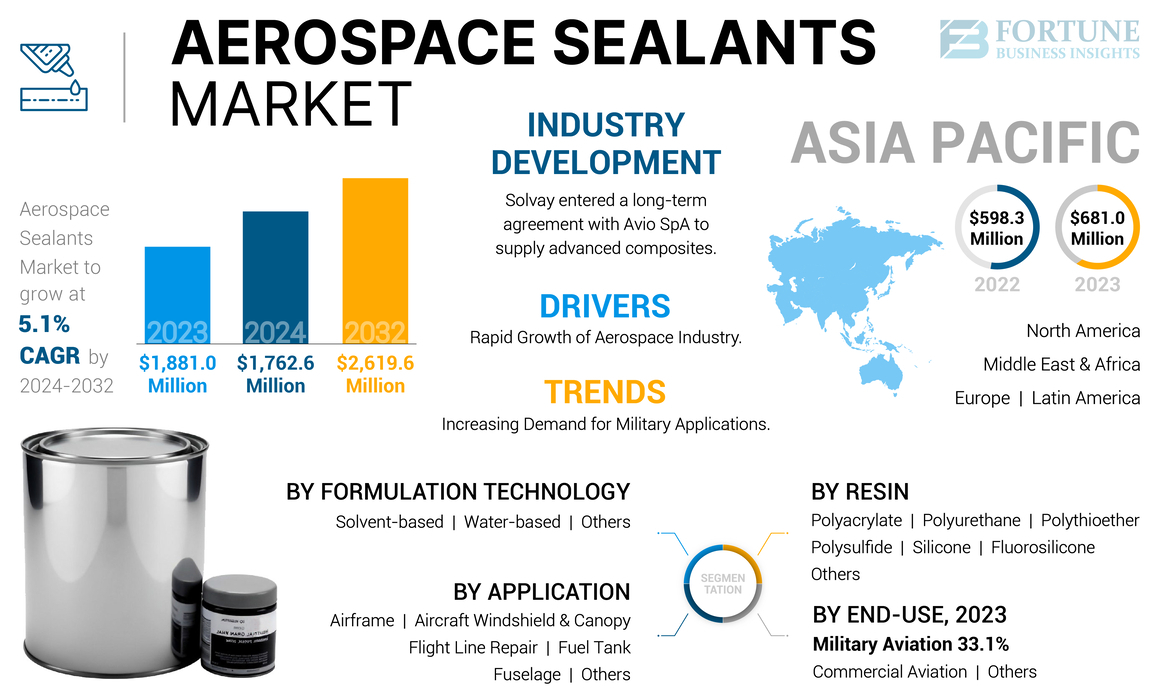

Fortune Business Insightsによると、世界の航空宇宙用シーラント市場規模は2024年に17億6,261万米ドルと評価されました。市場は2025年の18億3,315万米ドルから2032年には26億1,960万米ドルに拡大し、2024年から2032年の予測期間中に5.10%の年平均成長率(CAGR)で成長すると予測されています。2023年にはアジア太平洋地域が36.2%のシェアを占め、市場をリードしました。

製品定義

航空宇宙用シーラントは、航空機の様々な部品を補強・密封し、構造健全性を向上させるために特別に設計された、独自の接着剤配合です。ポリサルファイド、シリコーン、フルオロシリコーン、ポリアクリレート、ポリウレタン、ポリチオエーテルなどの樹脂を用いて製造されるこれらの製品は、漏れを防ぎ、過酷な環境に耐えるために不可欠です。用途としては、軍事航空分野と民間航空分野の両方において、燃料タンク、機体、フライトラインの修理、風防、キャノピー、胴体などがあります。

市場レポートで紹介されている主要企業:

• 3M(米国)

• Solvay(ベルギー)

• PPG Industries, Inc.(米国)

• Henkel Corporation(ドイツ)

• Beacon Adhesives, Inc.(米国)

• Master Bond Inc.(米国)

• HB Fuller Company(米国)

• Arkema(フランス)

• Flamemaster Corp.(米国)

• Aerospace Sealants(米国)

• Chemetall(ドイツ)

耐燃料性により、ポリサルファイド樹脂が市場を席巻 樹脂の種類

別に見ると、市場はポリサルファイド、シリコーン、フルオロシリコーン、ポリアクリレート、ポリウレタン、ポリチオエーテル、その他に分類されます。ポリサルファイドセグメントは、最も高い市場シェア(2024年には41.9%)を獲得しました。この優位性は、この材料の優れたジェット燃料耐性と、振動や関節の動きへの耐久性によって支えられています。シリコーンセグメントも、耐熱性と強度の高さから、大きな成長を遂げています。

厳格な安全要件を満たす燃料タンク用途が

市場をリード 用途別に見ると、市場は燃料タンク、機体、フライトライン修理、航空機の風防・キャノピー、胴体、その他に分類されます。燃料タンク分野は2023年に最大の市場シェアを獲得し、2025年には63.1%を占めると予想されています。これは、高度な航空機における厳格な安全要件と完全性への要求によるものです。機体分野は、5.00%という堅調な年平均成長率(CAGR)を示すことが予想されています。

民間航空が最終用途の需要を牽引

最終用途に基づいて、市場は民間航空、軍用航空、その他に分類されます。民間航空セグメントは2023年に市場をリードし、2025年には航空機の拡充と技術革新に牽引され、市場シェアの44%を占めると見込まれています。軍用航空は、過酷な運用環境における耐久性へのニーズの高まりを背景に、5.00%のCAGR(年平均成長率)を記録すると予想されています。

レポートの内容 レポート

では、次の情報を提供しています。

• 数量と価値に関する定量データを含む詳細な市場分析。

• 主要企業、鍛造タイプ、構成、最終用途産業。

• 市場動向と主要な業界動向に関する洞察。

• 市場の成長に寄与する要因(車両の近代化などの推進要因や環境規制などの制約要因を含む)。

Source: https://www.fortunebusinessinsights.com/jp/航空宇宙用シーラント市場-105304

市場を牽引する要因と抑制要因:

航空宇宙産業の急速な成長と軍事需要市場は、特に新興国における世界的な航空旅行の増加、航空機の近代化、そして航空機群の拡大によって牽引されています。さらに、軍事部門は、極度の速度、温度、腐食環境に耐える高性能シーラントを必要とする先進航空機(戦闘機、無人航空機)への多額の投資により、大きな収益機会を提供しています。

高い生産コストと環境規制が成長を抑制する可能性

複雑な製造プロセスと先進的な材料に伴う生産コストの上昇は、利益率を低下させます。さらに、化学組成に関する政府による厳格な環境規制は、特定のシーラントの採用を制限し、市場の成長を抑制しています。

地域別インサイト:

製造業とMROが牽引するアジア太平洋地域の優位性 アジア

太平洋地域は、2023年に6億8,100万米ドルの市場規模で市場をリードし、2025年には6億2,842万米ドルに達すると予想されています(年平均成長率5.50%)。この成長は、航空旅行需要の増加と、中国、インド、日本における航空宇宙インフラおよびMRO施設への多額の投資によって牽引されています。

防衛とイノベーションが牽引する欧州と北米 欧州

は、イノベーションに注力するドイツ、英国、イタリアの大手メーカーを擁する重要な市場(2023年には7億3,635万米ドルと推定)です。北米は、防衛支出、商用艦隊の拡張、宇宙探査の取り組みによって牽引され、世界で3番目に大きな市場(2025年には4億984万米ドルと推定)となっています。

航空宇宙用シーラント市場の将来的な成長:

COVID-19パンデミックによるサプライチェーンの混乱後、市場は燃費効率が高く環境に優しい航空機設計への注力を通じて回復傾向にあります。今後の成長は、新興市場における国産航空機製造能力の発展と、特殊な接着ソリューションを必要とする宇宙探査プログラムの複雑化に結びついています。

競争環境:

主要企業は研究開発と戦略的買収に注力

市場には、確立されたグローバル企業と新興企業が混在しています。ヘンケル、ソルベイ、PPGといったリーダー企業は、高度な接着剤ソリューションの開発を目指し、研究開発に多額の投資を行っています。戦略としては、施設拡張による有機的成長と、高付加価値セグメントにおける市場ポジション強化を目的とした買収による無機的成長が挙げられます。

主要な産業動向

• 2022年9月: ソルベイは、ベガ宇宙計画および衛星打ち上げロケット向けの高度な複合材料と接着剤を供給するため、Avio SpAと長期契約を締結しました。

• 2022年1月: HB Fullerは、欧州市場での地位を強化するため、英国の液体接着剤およびシーラントの製造業者であるApolloを買収しました。

• 2020年4月: PPGは、防食コーティングにおける低炭素技術の導入を加速するため、ダウの持続可能な未来プログラムと協力しました。

この記事をシェア