市場概要

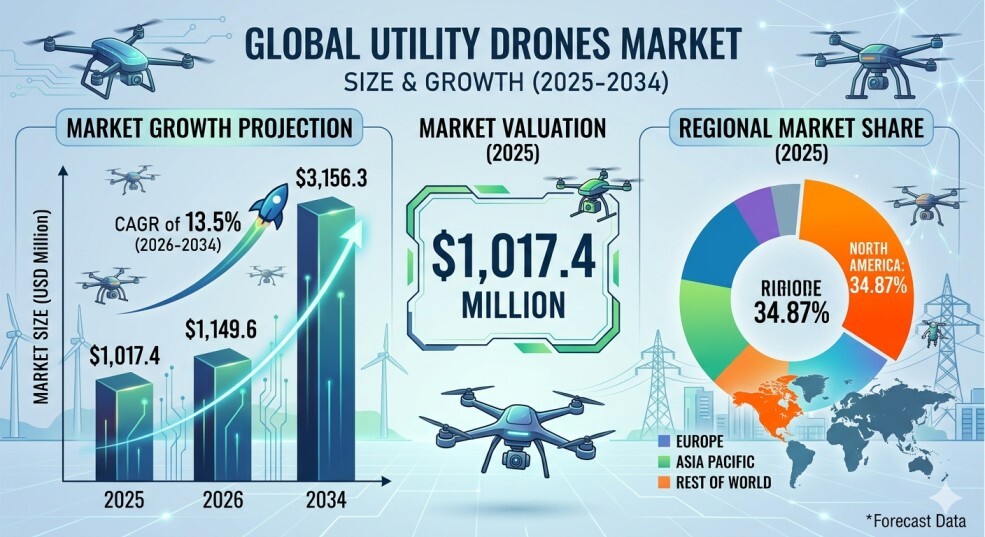

Fortune Business Insightsによると、世界のユーティリティドローン市場規模は2025年に10億1,740万米ドルと評価されました。市場は2026年の11億4,960万米ドルから2034年には31億5,630万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は13.5%です。北米は2025年に34.87%の市場シェアを占め、世界市場を牽引しました。

分析によると、市場は個別のパイロットレベルの展開から、日常のユーティリティ業務に組み込まれた統合検査システムへと移行しています。この変化は、再現性、監査可能性、拡張性の必要性によって推進されています。この傾向は、世界中でユーティリティドローンに対する強い需要があることを示しています。

市場レポートで紹介されている主要企業:

• AeroVironment, Inc. (米国)

• Autel Robotics (米国)

• Parrot Drone SAS (スイス)

• Yuneec (中国)

• PrecisionHawk (米国)

• Sky-Futures (英国)

• Terra Drone (日本)

• Measure (米国)

• HEMAV (スペイン)

• Delair (フランス)

セグメント

グリッドの信頼性と安全性の圧力により、エネルギー & 電力セグメントの成長が

促進 エンド ユース 産業に基づいて、市場はエネルギー & 電力、石油 & ガス、電気通信、および公益事業に分けられます。エネルギー & 電力セグメントは最大の市場シェアを占め、公益事業がより厳格な信頼性基準、山火事のリスク、およびより頻繁な異常気象に直面しているため、市場を支配しています。

低コストと容易な展開により、軽量ドローン セグメントの成長が促進

ペイロード容量に基づいて、市場は軽量ドローン、中量ドローン、および重量ドローンに分類されます。軽量ドローン セグメントは、安価で、あらゆるサービス車両から簡単に展開でき、一般的に既存の規則の下で認証および運用が容易であるため、市場をリードしています。

運用の柔軟性により、回転翼ドローンが主力

となる ドローン タイプに基づいて、市場は固定翼ドローン、回転翼ドローン、およびハイブリッド ドローンに分類されます。回転翼ドローンセグメントは、ホバリング、狭い場所での操縦、垂直離着陸が可能であるため、現場作業員のワークフローに合致し、最大の市場シェアを占めています。

線形資産の複雑性により、送電線検査セグメントの拡大が加速

アプリケーションに基づいて、市場は送電線検査、変電所検査、植生管理、その他に分かれています。送電線検査セグメントは、オペレーターが天候、植生、盗難にさらされる数千キロメートルの架空線を管理しているため、詳細なデータ収集の必要性が生じ、市場の成長を牽引しています。

推進要因と阻害要因

信頼性要件、気候リスク、公益事業者へのコスト圧力により市場の成長が促進

需要の急速な増加は、信頼性への期待の高まり、気候関連リスク、公益事業者への経済的制約によって推進されています。ドローンは、老朽化したインフラの検査頻度を増やし、異常気象によるリスクを軽減するための費用対効果の高い方法を提供し、公益事業用ドローン市場の成長を促進しています。熟練労働者不足の中で安全性を向上させ、労働力の生産性を拡大する必要性から、これは世界的に増加しています。

しかし、規制上の制限、特に目視外飛行(BVLOS)運用の承認の一貫性の欠如、およびドローンデータを既存の企業システムに統合する際の課題が、市場の成長を阻害する可能性があります。

出典:https ://www.fortunebusinessinsights.com/utility-drones-market-113345

地域別インサイト

老朽化したインフラとリスク軽減が北米の市場成長を牽引

北米はユーティリティドローン市場で圧倒的なシェアを占めており、予測期間中に成長が見込まれています。この地域の成長は、老朽化した送電網やパイプライン資産、深刻な山火事や暴風雨のリスク、そしてドローンの採用を促進し、より安全で頻繁な点検を可能にする強力な規制圧力に起因しています。

アジア太平洋地域は、市場で最も急速に成長している地域の1つです。この成長は、中国やインドなどの発展途上国における急速な送電網の拡張、急速な都市化、大規模な再生可能エネルギーの構築に起因しています。

ユーティリティドローン市場の今後の成長:

ユーティリティドローン市場は、信頼性に対する要求の高まり、気候変動リスク軽減の必要性、データ駆動型資産管理への強いシフトを背景に、力強い成長を遂げています。今日の公益事業者は、高品質の視覚、熱、LiDARデータを提供する統合ドローンシステムにますます魅力を感じており、自動化され、拡張性があり、AIベースの分析で強化されたソリューションを好み、故障を検出して予知保全に役立てています。さらに、BVLOS運用や、遠隔地での自律点検のための「ドローン・イン・ア・ボックス」システムへの関心も高まっています。デジタルプラットフォームの急速な拡大と新興市場におけるインフラ監視の必要性も、成長の重要な推進要因となっています。北米が引き続き市場を牽引していますが、アジア太平洋地域では、大規模なインフラプロジェクトとドローンに友好的な規制により、需要が急増しています。

競争環境

主要プレーヤーは市場競争を維持するために急速に能力を拡大しています。

市場には、AeroVironment、Parrot Drone SAS、Terra Droneなどの有力プレーヤーが存在します。これらの大手企業は、機体製造、ペイロード統合、データサービスを組み合わせることで成長を加速させています。彼らは、BVLOS運用、安全ケース、データ品質の標準を推進し、検査コストを削減し、生データを実用的な資産情報に変換しています。ユーティリティのニーズに合わせて適応し進化していく彼らの積極的なアプローチは、市場の勢いをさらに加速させています。

主要な業界動向

• 2025年11月:ラーセン&トゥブロ(L&T)は、米国に拠点を置くゼネラル・アトミックス・エアロノーティカル・システムズ社(GA-ASI)と戦略的パートナーシップを締結し、インド国内で中高度長時間滞空型(MALE)無人航空機システムを構築する。

• 2025年9月:ボラタス・エアロスペース社は、北米最大の電力会社の1社と複数年契約を締結し、約10万マイルの送配電線にわたってRPAS(無人航空機システム)を用いた検査、マッピング、データサービスを提供する。

この記事をシェア